Le statut d'entreprise membre CTC

Le statut d'entreprise membre (EM) ne s'obtient pas par "souhait" ou par "adhésion" volontaire. C'est le modèle économique de l'entreprise qui le détermine et qui définit ou non la redevabilité à la taxe fiscale affectée (TFA) pour le développement de la filière cuir française.

Sont entreprises membres de CTC, les entreprises établies en France ayant :

- une activité de fabricant : fabrication ou assemblage des produits (*) listés dans le décret ci-après entrant dans le champ de la TFA sur les produits de l’industrie et de l’artisanat

ou

- une activité de donneur d'ordre : conception de ces mêmes produits avec fabrication sous-traitée à un tiers en France ou dans l’Union européenne, soit en lui fournissant les matières premières, soit en lui imposant des techniques faisant l'objet de brevets ou de modèles et faisant apposer la marque propre de l’entreprise.

ou

- pour les cuirs et peaux bruts, la participation à la fabrication sur le territoire de taxation concerne les entreprises qui produisent, collectent, conservent ou commercialisent ces produits.

Ces entreprises sont redevables de la taxe auprès de CTC et ont ainsi le statut d’entreprise membre. Elles doivent effectuer leurs déclarations et s’acquitter du versement de la taxe fiscale affectée (TFA), directement auprès du service taxe de CTC.

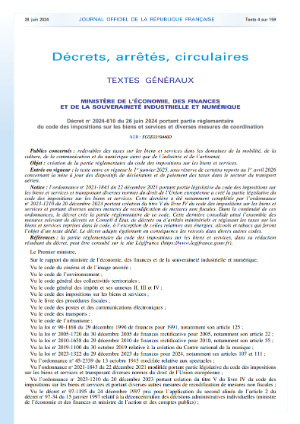

* Téléchargez le décret n°2024-610 du 26 juin 2024 portant partie réglementaire du code des impositions sur les biens et services et diverses mesures de coordination et listant les produits soumis aux taxes affectées des industries du cuir, de la chaussure de la maroquinerie et de la ganterie : Titre VII, Chapitre Ier, Section 3, Article A.471-15.

S'acquitter de la taxe

Par ailleurs, les entreprises ayant une activité d’importateur, procédant à l’acquisition de ces mêmes produits en provenance d’autres pays que ceux de l'Union européenne s’acquittent de la taxe sur les produits importés auprès des douanes qui collectent pour le compte de CTC.

La procédure de rattachement à CTC

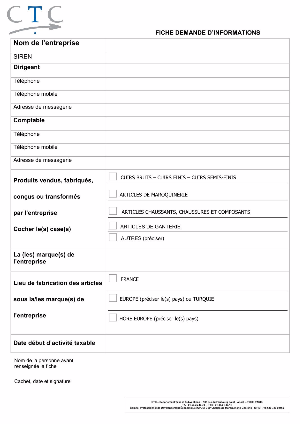

Afin de vérifier la redevabilité à la taxe fiscale affectée (TFA) de votre entreprise, vous pouvez contacter CTC ou télécharger directement la fiche d'informations, à renvoyer dûment complétée au service taxe de CTC accompagnée d'un extrait Kbis.

Après vérification de ces éléments, votre statut et votre éligibilité seront confirmés. Le service taxe vous transmettra, le cas échéant, les avis CERFA de déclaration pour la régularisation du paiement de la taxe et vos identifiants de connexion pour effectuer vos déclarations en ligne.

Une fois votre situation à jour, votre entreprise sera alors considérée comme entreprise membre de CTC et pourra à ce titre bénéficier des nombreux avantages et services dédiés que réserve ce statut.

Si le modèle économique de votre entreprise venait à évoluer, pensez à en informer le service taxe de CTC.

Qu'est-ce que la taxe fiscale affectée (TFA) ?

La taxe fiscale affectée (TFA) est un impôt permettant de financer collectivement le développement des entreprises françaises en recouvrant une taxe sur les produits de l’industrie et de l’artisanat.

La taxe sur les biens des industries du cuir, de la chaussure, de la maroquinerie et de la ganterie est collectée par CTC, le Comité Professionnel de Développement Économique du secteur conformément à la loi de 1978, au Code des Impositions, Livre I et Livre IV-article L471-2 et article L471-5, et au livre des procédures fiscales complété par le décret N° 20211914 du 30/12/2021 et le décret N° 2024-610 du 26 juin 2024 sur les modalités de collecte.

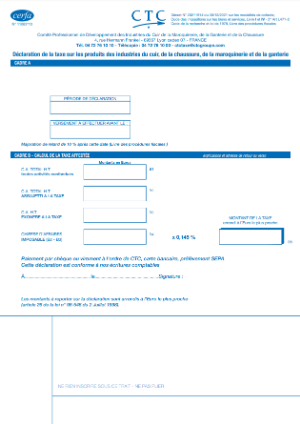

Cette taxe est calculée au taux de 0,145 % :

- sur le chiffre d’affaires hors taxes réalisé au titre des ventes, y compris au titre des ventes à l’exportation ;

- sur la valeur d’acquisition à l’importation.

Voir le décret n°2024-610 du 26 juin 2024 portant partie réglementaire du code des impositions sur les biens et services et diverses mesures de coordination et listant les produits soumis aux taxes affectées des industries du cuir, de la chaussure de la maroquinerie et de la ganterie : Titre VII, Chapitre Ier, Section 3, Article A.471-15.

En vertu du code des impositions sur les biens et services, livre I et livre IV, sont redevables de la taxe pour le développement des industries du cuir, de la maroquinerie, de la ganterie et de la chaussure, les entreprises établies en France qui sont entreprises membres ou qui ont une activité d’importateur ou de donneur d’ordres, procédant à l’acquisition de ces mêmes produits en provenance d’autres pays que ceux de l’Union européenne. Les douanes collectent, pour le compte de CTC, la taxe sur les produits importés.

Le secrétariat général de CTC est votre interlocuteur privilégié pour le paiement de la taxe fiscale affectée. Il est en charge de la collecte directe de la TFA auprès des entreprises membres établies en France. Il assure le suivi des évolutions au sein de la filière, qu’il s’agisse des schémas économiques ou de la création de nouvelles structures, afin de mieux connaître les membres CTC.

En fonction du montant, le paiement de la taxe peut être annuel, mensuel ou trimestriel.

Pour toutes questions relatives au statut d'entreprise membre ou concernant la TFA, vous pouvez contacter le service taxe de CTC.

Contacter le service taxe de CTC

À télécharger